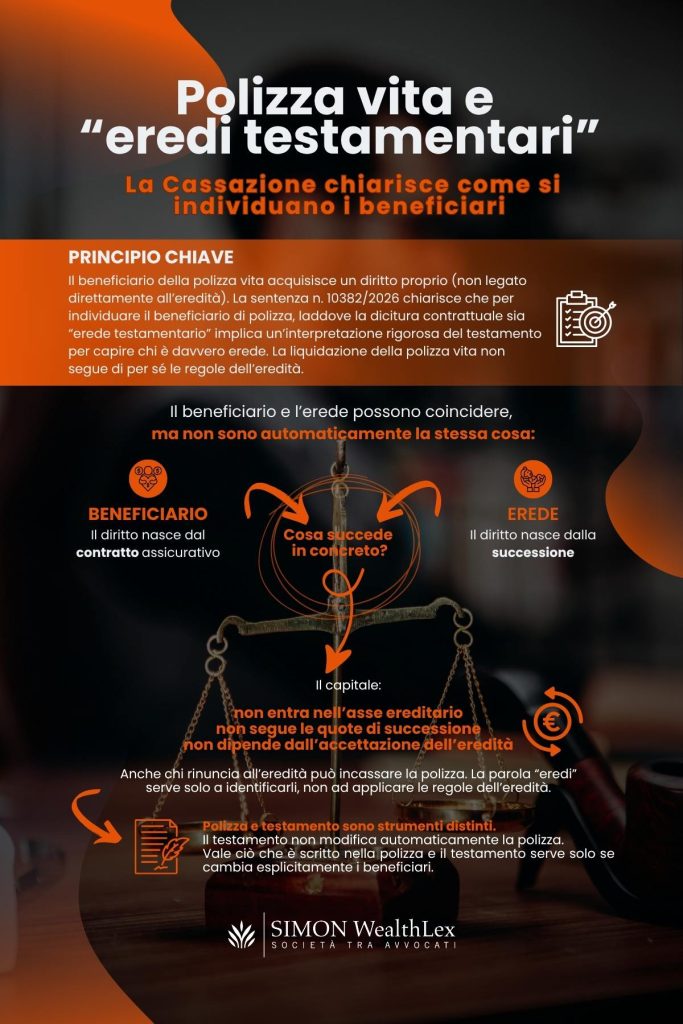

Il punto davvero rilevante della pronuncia è però un altro. Quando il beneficiario non è nominato direttamente, ma viene individuato tramite il rinvio agli “eredi testamentari”, non basta guardare alle formule impiegate nel testamento. Occorre invece verificare, con gli ordinari criteri di interpretazione, se il soggetto indicato dal de cuius sia stato istituito erede oppure sia mero legatario.

Ed è proprio su questo terreno che la sentenza assume rilievo operativo. La Cassazione conferma che la distinzione tra erede e legatario dipende dal contenuto sostanziale della disposizione testamentaria: è erede chi è chiamato nell’universalità dei beni o in una quota del patrimonio; è legatario chi riceve beni determinati, salvo che quei beni siano attribuiti come quota del patrimonio. Ne consegue che non ogni attribuzione contenuta nella “quota disponibile” è sufficiente, di per sé, a far acquisire la qualità di erede.

La pronuncia è importante perché mostra come, nel rapporto tra testamento e polizza vita, il testamento possa avere una funzione integrativa decisiva nell’identificare i beneficiari, ma non possa essere letto in modo meramente nominalistico. Conta la volontà effettiva del testatore, ricostruita attraverso una lettura complessiva della scheda testamentaria.

Profili pratici

Per la prassi professionale, la decisione suggerisce almeno tre cautele:

- la formula “eredi testamentari” non è neutra e può generare contenzioso se il testamento non è chiaro;

- in presenza di disposizioni miste, occorre verificare con attenzione se il testatore abbia voluto istituire un erede o attribuire un semplice legato;

- nella redazione di polizze e testamenti, la soluzione più sicura resta l’indicazione nominativa dei beneficiari o, quantomeno, la precisa determinazione delle quote.

In sintesi, la sentenza n. 10382/2026 conferma che la designazione del beneficiario della polizza vita è negozio autonomo rispetto alla successione, ma, quando essa richiama gli “eredi testamentari”, l’esito dipende da una rigorosa ermeneutica del testamento.